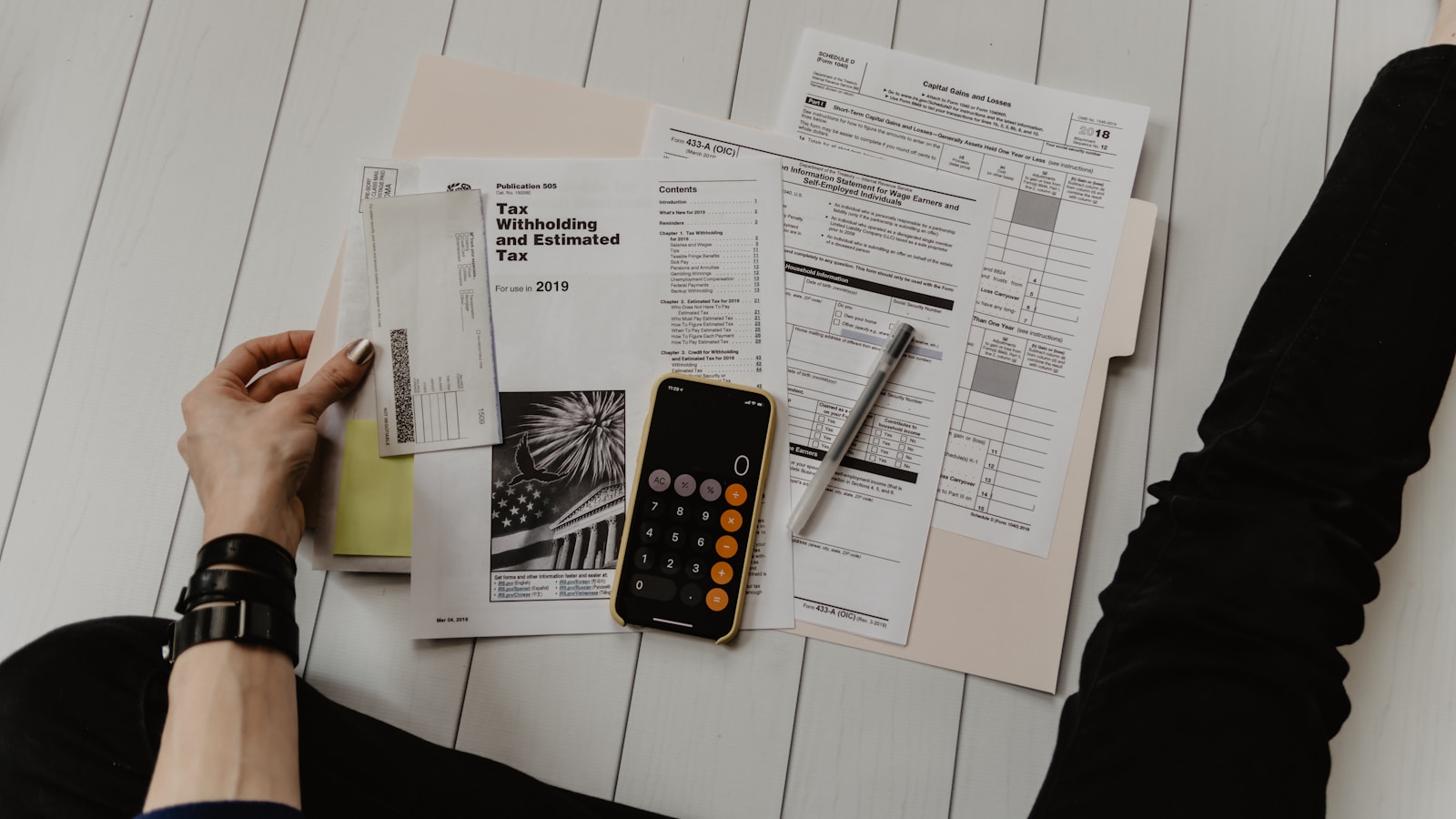

Eine vollständige Belegsammlung ist das Fundament jeder erfolgreichen Steuerprüfung. Fehlende oder unvollständige Belege sind einer der häufigsten Gründe für Beanstandungen und Nachforderungen. Dieser Artikel zeigt Ihnen, wie Sie systematisch alle notwendigen Belege sammeln und auf Vollständigkeit prüfen.

Warum Belegsammlung so wichtig ist

Belege sind der Nachweis für Ihre Buchungen. Ohne Belege können Ausgaben nicht als Betriebsausgaben anerkannt werden, was zu höheren Steuernachforderungen führt. Eine vollständige Belegsammlung zeigt dem Prüfer, dass Sie Ihre Buchführung ordnungsgemäß führen.

1. Welche Belege werden benötigt?

Nicht alle Belege sind gleich wichtig, aber alle sind notwendig. Grundsätzlich benötigen Sie Belege für alle Einnahmen und Ausgaben, die in Ihrer Buchführung erfasst sind.

Einnahmebelege

Für alle Einnahmen benötigen Sie Nachweise: Rechnungen, die Sie ausgestellt haben, Kontoauszüge, die Einnahmen zeigen, Verträge, die Einnahmen begründen. Sammeln Sie alle Dokumente, die Ihre Einnahmen belegen.

Ausgabebelege

Für alle Ausgaben benötigen Sie Belege: Eingangsrechnungen, Quittungen, Kontoauszüge, Verträge. Besonders wichtig sind Belege für Betriebsausgaben, da diese steuerlich relevant sind.

Eine vollständige Belegsammlung ist das Fundament jeder erfolgreichen Steuerprüfung. Fehlende oder unvollständige Belege sind einer der häufigsten Gründe für Beanstandungen und Nachforderungen. Dieser Artikel zeigt Ihnen, wie Sie systematisch alle notwendigen Belege sammeln und auf Vollständigkeit prüfen.

Warum Belegsammlung so wichtig ist

Belege sind der Nachweis für Ihre Buchungen. Ohne Belege können Ausgaben nicht als Betriebsausgaben anerkannt werden, was zu höheren Steuernachforderungen führt. Eine vollständige Belegsammlung zeigt dem Prüfer, dass Sie Ihre Buchführung ordnungsgemäß führen.

1. Welche Belege werden benötigt?

Nicht alle Belege sind gleich wichtig, aber alle sind notwendig. Grundsätzlich benötigen Sie Belege für alle Einnahmen und Ausgaben, die in Ihrer Buchführung erfasst sind.

Einnahmebelege

Für alle Einnahmen benötigen Sie Nachweise: Rechnungen, die Sie ausgestellt haben, Kontoauszüge, die Einnahmen zeigen, Verträge, die Einnahmen begründen. Sammeln Sie alle Dokumente, die Ihre Einnahmen belegen.

Ausgabebelege

Für alle Ausgaben benötigen Sie Belege: Eingangsrechnungen, Quittungen, Kontoauszüge, Verträge. Besonders wichtig sind Belege für Betriebsausgaben, da diese steuerlich relevant sind.

Besondere Belege

Manche Ausgaben erfordern besondere Belege: Reisekosten benötigen Reisekostenabrechnungen und Belege, Kfz-Kosten benötigen Fahrtenbücher oder Tankbelege, Homeoffice-Kosten benötigen Nachweise über die Nutzung. Informieren Sie sich über die spezifischen Anforderungen für verschiedene Ausgabentypen.

2. Systematische Sammlung

Eine systematische Sammlung ist effizienter als chaotisches Suchen. Entwickeln Sie ein System, das zu Ihrem Unternehmen passt.

Chronologisch sammeln

Beginnen Sie mit der chronologischen Sammlung. Gehen Sie Monat für Monat durch und sammeln Sie alle Belege für diesen Monat. Dies ist die einfachste Methode und funktioniert für die meisten Unternehmen.

Nach Kategorien sammeln

Alternativ können Sie nach Kategorien sammeln: Alle Reisekosten zusammen, alle Bürokosten zusammen, etc. Diese Methode eignet sich, wenn Sie bestimmte Bereiche besonders prüfen wollen.

Digitale Sammlung

Viele Belege existieren heute nur noch digital. Sammeln Sie auch digitale Belege systematisch. Erstellen Sie Ordnerstrukturen, die Ihrer physischen Organisation entsprechen.

3. Vollständigkeitsprüfung

Nach der Sammlung müssen Sie prüfen, ob alle Belege vorhanden sind. Dies ist ein kritischer Schritt.

Abgleich mit der Buchführung

Gleichen Sie Ihre Belege mit Ihrer Buchführung ab. Jede Buchung sollte einen Beleg haben. Identifizieren Sie Buchungen ohne Beleg und versuchen Sie, die fehlenden Belege zu beschaffen.

Lücken identifizieren

Identifizieren Sie Lücken in Ihrer Belegsammlung. Welche Zeiträume sind unvollständig? Welche Kategorien fehlen Belege? Erstellen Sie eine Liste der fehlenden Belege.

Priorisierung

Nicht alle fehlenden Belege sind gleich wichtig. Priorisieren Sie: Welche Belege sind für hohe Beträge? Welche sind besonders steuerrelevant? Konzentrieren Sie sich zuerst auf die wichtigsten fehlenden Belege.

4. Fehlende Belege beschaffen

Wenn Belege fehlen, versuchen Sie, sie zu beschaffen. Viele Belege können nachbestellt werden.

Nachbestellung bei Lieferanten

Viele Lieferanten können Rechnungen nachträglich ausstellen oder Kopien senden. Kontaktieren Sie Ihre Lieferanten und bitten Sie um Kopien fehlender Rechnungen. Die meisten sind dazu bereit.

Bankauszüge anfordern

Fehlende Kontoauszüge können bei Ihrer Bank angefordert werden. Banken sind verpflichtet, Auszüge für einen bestimmten Zeitraum aufzubewahren. Die Anforderung kann Gebühren kosten, ist aber meist möglich.

Alternative Nachweise

Wenn Belege nicht mehr beschafft werden können, suchen Sie nach alternativen Nachweisen. Kontoauszüge können Rechnungen ersetzen, Verträge können Ausgaben belegen, E-Mails können Vereinbarungen dokumentieren. Dokumentieren Sie, warum der Originalbeleg fehlt und warum der alternative Nachweis ausreicht.

5. Belegqualität prüfen

Nicht nur die Vollständigkeit ist wichtig, sondern auch die Qualität der Belege. Ein Beleg muss bestimmte Anforderungen erfüllen.

Gesetzliche Anforderungen

Belege müssen bestimmte gesetzliche Anforderungen erfüllen: Sie müssen lesbar sein, unveränderbar sein, alle notwendigen Angaben enthalten. Prüfen Sie, ob Ihre Belege diese Anforderungen erfüllen.

Lesbarkeit

Belege müssen lesbar sein. Wenn Belege verblasst oder beschädigt sind, erstellen Sie Kopien oder scannen Sie sie. Stellen Sie sicher, dass alle wichtigen Informationen erkennbar sind.

Vollständigkeit

Belege müssen vollständig sein. Eine Rechnung muss alle notwendigen Angaben enthalten: Datum, Betrag, Steuer, Lieferant, Leistungsbeschreibung. Prüfen Sie, ob alle Belege vollständig sind.

6. Organisation der gesammelten Belege

Gesammelte Belege müssen organisiert werden, damit sie bei der Prüfung schnell gefunden werden können.

Sortierung

Sortieren Sie Belege nach einem klaren System: chronologisch, nach Kategorien oder nach Konten. Wählen Sie das System, das zu Ihrer Buchführung passt.

Ablage

Legen Sie Belege in Ordnern oder Archivboxen ab. Beschriften Sie diese klar und eindeutig. Stellen Sie sicher, dass Belege leicht auffindbar sind.

Verknüpfung mit Buchungen

Verknüpfen Sie Belege mit den entsprechenden Buchungen. Dies kann durch Nummerierung, Verweise oder digitale Verknüpfungen geschehen. Die Verknüpfung erleichtert die Prüfung erheblich.

7. Checkliste für die Belegsammlung

Erstellen Sie eine Checkliste, um sicherzustellen, dass Sie nichts vergessen.

Standard-Checkliste

Eine Standard-Checkliste sollte enthalten: Einnahmebelege, Ausgabebelege, Kontoauszüge, Verträge, Personalunterlagen, Reisekostenbelege, Kfz-Unterlagen, Sonderbelege. Passen Sie die Checkliste an Ihr Unternehmen an.

Branchenspezifische Belege

Manche Branchen benötigen spezielle Belege. Informieren Sie sich über branchenspezifische Anforderungen und ergänzen Sie Ihre Checkliste entsprechend.

8. Vorbereitung für die Prüfung

Wenn die Prüfung bevorsteht, bereiten Sie Ihre Belegsammlung noch einmal vor.

Prüfungsordner

Erstellen Sie spezielle Prüfungsordner für die zu prüfenden Jahre. Kopieren Sie die wichtigsten Belege in diese Ordner, damit der Prüfer nicht durch Ihr gesamtes Archiv muss.

Übersichtslisten

Erstellen Sie Übersichtslisten: Welche Belege sind vorhanden, wo befinden sie sich, welche fehlen. Diese Listen helfen nicht nur dem Prüfer, sondern auch Ihnen selbst.

Erklärungen vorbereiten

Für fehlende Belege bereiten Sie Erklärungen vor. Warum fehlt der Beleg? Welche alternativen Nachweise gibt es? Diese Erklärungen zeigen, dass Sie sich Gedanken gemacht haben.

Fazit

Eine vollständige Belegsammlung ist zeitaufwändig, aber unerlässlich für eine erfolgreiche Steuerprüfung. Beginnen Sie frühzeitig mit der Sammlung, arbeiten Sie systematisch, und prüfen Sie auf Vollständigkeit. Eine gut organisierte Belegsammlung erleichtert nicht nur die Prüfung, sondern gibt Ihnen auch Sicherheit.

Weiterlesen?

Registrieren Sie sich für unseren Newsletter und erhalten Sie Zugang zum vollständigen Artikel sowie weiteren exklusiven Tipps.