Die richtige Aufbewahrung von Belegen ist nicht nur eine organisatorische, sondern auch eine rechtliche Pflicht. Verstöße gegen Aufbewahrungspflichten können zu erheblichen Problemen führen. Dieser Artikel informiert Sie über Aufbewahrungsfristen und -pflichten.

Warum Aufbewahrungspflichten wichtig sind

Aufbewahrungspflichten sind gesetzlich festgelegt. Verstöße können zu Bußgeldern, Steuernachforderungen oder sogar Strafverfahren führen. Eine ordnungsgemäße Aufbewahrung ist daher essentiell.

1. Gesetzliche Grundlagen

Die Aufbewahrungspflichten ergeben sich aus verschiedenen Gesetzen.

Handelsgesetzbuch (HGB)

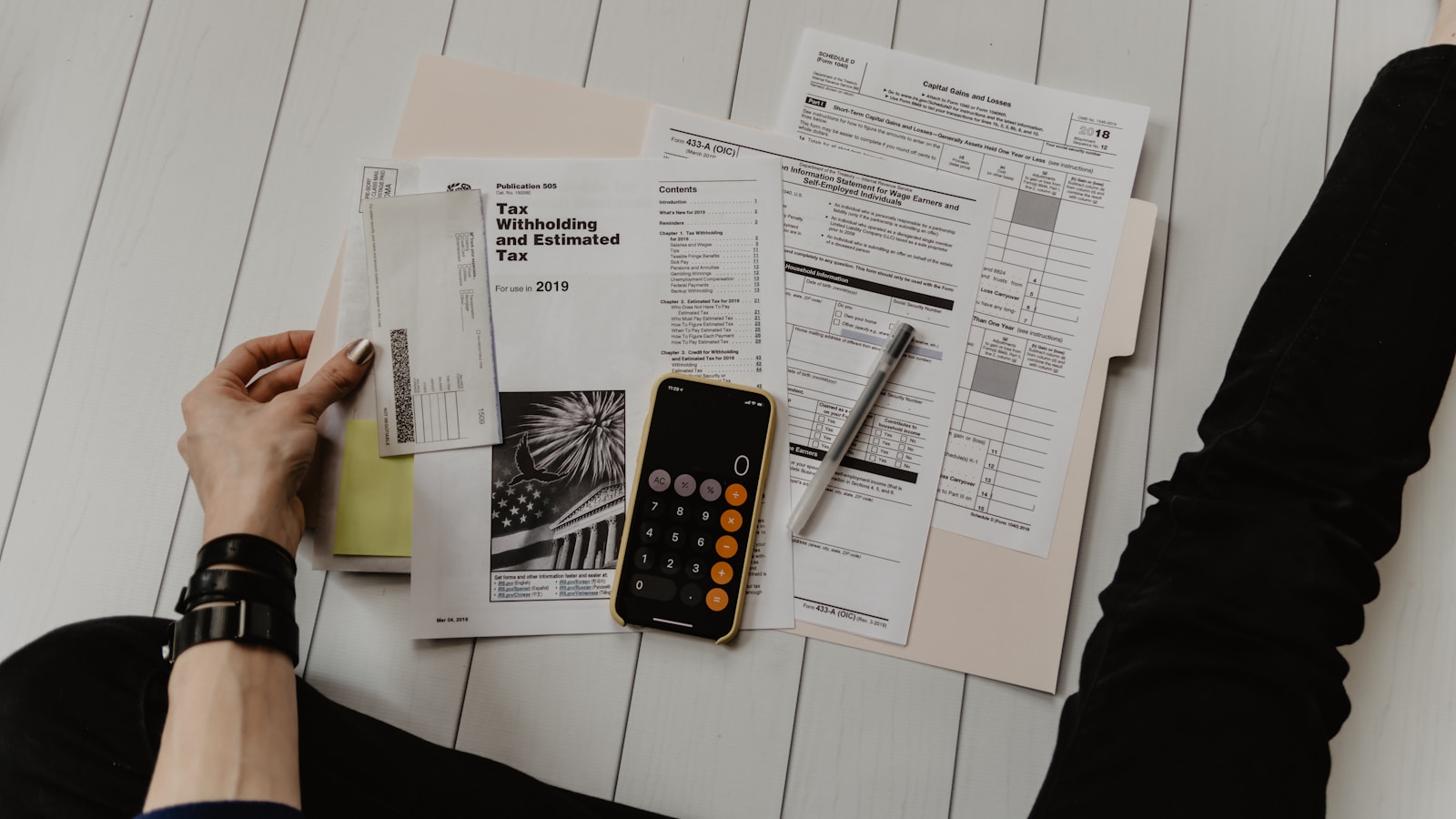

Das HGB legt Aufbewahrungsfristen für Handelsbücher, Inventare, Bilanzen und andere Unterlagen fest. Die Fristen betragen in der Regel 10 Jahre.

Abgabenordnung (AO)

Die AO legt Aufbewahrungsfristen für steuerrelevante Unterlagen fest. Die Fristen betragen in der Regel 10 Jahre, bei bestimmten Unterlagen auch länger.

Die richtige Aufbewahrung von Belegen ist nicht nur eine organisatorische, sondern auch eine rechtliche Pflicht. Verstöße gegen Aufbewahrungspflichten können zu erheblichen Problemen führen. Dieser Artikel informiert Sie über Aufbewahrungsfristen und -pflichten.

Warum Aufbewahrungspflichten wichtig sind

Aufbewahrungspflichten sind gesetzlich festgelegt. Verstöße können zu Bußgeldern, Steuernachforderungen oder sogar Strafverfahren führen. Eine ordnungsgemäße Aufbewahrung ist daher essentiell.

1. Gesetzliche Grundlagen

Die Aufbewahrungspflichten ergeben sich aus verschiedenen Gesetzen.

Handelsgesetzbuch (HGB)

Das HGB legt Aufbewahrungsfristen für Handelsbücher, Inventare, Bilanzen und andere Unterlagen fest. Die Fristen betragen in der Regel 10 Jahre.

Abgabenordnung (AO)

Die AO legt Aufbewahrungsfristen für steuerrelevante Unterlagen fest. Die Fristen betragen in der Regel 10 Jahre, bei bestimmten Unterlagen auch länger.

Umsatzsteuergesetz (UStG)

Das UStG legt besondere Aufbewahrungspflichten für umsatzsteuerrelevante Unterlagen fest. Rechnungen müssen beispielsweise 10 Jahre aufbewahrt werden.

2. Aufbewahrungsfristen im Detail

Die Fristen variieren je nach Art der Unterlage.

10 Jahre

Die meisten steuerrelevanten Unterlagen müssen 10 Jahre aufbewahrt werden: Bücher, Bilanzen, Inventare, Belege, Rechnungen, Kontoauszüge. Die Frist beginnt mit dem Ende des Kalenderjahres, in dem die Unterlage entstanden ist.

Längere Fristen

Manche Unterlagen müssen länger aufbewahrt werden: Grundstückskaufverträge (unbegrenzt), Arbeitsverträge (bis zu 30 Jahre nach Beendigung), bestimmte Versicherungsunterlagen.

Kürzere Fristen

Manche Unterlagen können früher vernichtet werden: Geschäftsbriefe (6 Jahre), einfache Belege ohne steuerliche Relevanz.

3. Was muss aufbewahrt werden?

Nicht alle Unterlagen müssen aufbewahrt werden, aber viele.

Buchführungsunterlagen

Alle Buchführungsunterlagen müssen aufbewahrt werden: Bücher, Journale, Konten, Bilanzen, Inventare, GuV-Rechnungen.

Belege

Alle Belege, die für die Buchführung relevant sind, müssen aufbewahrt werden: Rechnungen, Quittungen, Kontoauszüge, Verträge.

Geschäftsbriefe

Geschäftsbriefe müssen 6 Jahre aufbewahrt werden: Eingehende und ausgehende Geschäftsbriefe, die für die Buchführung relevant sind.

4. Aufbewahrungsform

Die Aufbewahrung kann in verschiedenen Formen erfolgen.

Original oder Kopie

In der Regel müssen Originale aufbewahrt werden. Kopien sind nur zulässig, wenn sie den Originalen entsprechen und die Originale nicht mehr vorhanden sind.

Digitale Aufbewahrung

Digitale Aufbewahrung ist zulässig, wenn bestimmte Anforderungen erfüllt sind: Vollständigkeit, Unveränderbarkeit, Lesbarkeit, Nachvollziehbarkeit. Die GoBD legen diese Anforderungen fest.

Hybride Aufbewahrung

Eine Kombination aus physischer und digitaler Aufbewahrung ist möglich. Wichtig ist, dass beide Formen den Anforderungen entsprechen.

5. Organisation der Aufbewahrung

Die Aufbewahrung muss organisiert sein.

Systematische Ablage

Legen Sie Belege systematisch ab: chronologisch, nach Kategorien oder nach Konten. Wichtig ist, dass Belege schnell auffindbar sind.

Verschlüsselung und Sicherheit

Digitale Belege müssen verschlüsselt und sicher aufbewahrt werden. Physische Belege müssen vor Verlust, Diebstahl und Beschädigung geschützt werden.

Regelmäßige Kontrolle

Kontrollieren Sie regelmäßig, ob alle Belege vorhanden sind. Identifizieren Sie fehlende Belege frühzeitig, wenn sie noch beschafft werden können.

6. Vernichtung von Belegen

Nach Ablauf der Aufbewahrungsfrist können Belege vernichtet werden.

Fristen prüfen

Prüfen Sie vor der Vernichtung, ob die Aufbewahrungsfrist wirklich abgelaufen ist. Bei Unsicherheit sollten Sie Belege lieber länger aufbewahren.

Sichere Vernichtung

Vernichten Sie Belege sicher: Physische Belege sollten geschreddert werden, digitale Belege sollten sicher gelöscht werden. Stellen Sie sicher, dass sie nicht wiederhergestellt werden können.

Vernichtung dokumentieren

Dokumentieren Sie die Vernichtung von Belegen. Führen Sie ein Verzeichnis, das zeigt, welche Belege wann vernichtet wurden.

Fazit

Die richtige Aufbewahrung von Belegen ist eine rechtliche Pflicht. Informieren Sie sich über die geltenden Fristen, organisieren Sie die Aufbewahrung systematisch, und vernichten Sie Belege erst nach Ablauf der Fristen. Mit ordnungsgemäßer Aufbewahrung vermeiden Sie rechtliche Probleme.

Weiterlesen?

Registrieren Sie sich für unseren Newsletter und erhalten Sie Zugang zum vollständigen Artikel sowie weiteren exklusiven Tipps.